Planejamento Previdenciário: O Que É, Para Quem Serve e Por Que Pode Salvar a Sua Aposentadoria

Planejamento Previdenciário: O Que É, Para Quem Serve e Por Que Pode Salvar a Sua Aposentadoria

Publicado em 25/06/2026

Por Henrique Miraflores | Advogado Previdenciário em Porto Alegre

Atualizado em junho de 2026 — com as situações em que ele é indispensável, os documentos necessários e o passo a passo

O planejamento previdenciário é um estudo técnico, feito por um advogado especialista, que analisa toda a sua vida de contribuições para descobrir qual é a melhor aposentadoria possível e o momento certo de pedi-la. Em poucas palavras: é a ferramenta que impede você de se aposentar com um valor menor do que merece — para o resto da vida.

Eu vejo essa cena se repetir no meu dia a dia como advogado previdenciário em Porto Alegre: a pessoa contribuiu por décadas, dá entrada na primeira aposentadoria que o sistema oferece e só descobre, tarde demais, que poderia ter recebido bem mais.

Depois da Reforma da Previdência de 2019, aposentar-se virou um quebra-cabeça. Existem regras de direito adquirido, regras de transição e regras definitivas — cada uma com requisitos e cálculos diferentes. Escolher errado custa caro.

E aqui está o ponto que ninguém te conta: depois que você faz o primeiro saque da aposentadoria, não dá mais para trocar de regra. A escolha é definitiva. Por isso, planejar antes é tudo.

Neste artigo, eu explico o que é o planejamento previdenciário, para que ele serve, quem mais precisa dele, quanto custa e como é feito. Se você pensa em se aposentar — hoje ou daqui a vinte anos —, fica comigo até o final.

Por que não dá para trocar de aposentadoria depois?

Quem deve fazer o planejamento previdenciário?

As situações em que ele é indispensável

Quais as vantagens de fazer o planejamento?

O planejamento serve para aumentar o valor da aposentadoria?

Quem já é aposentado pode fazer planejamento?

Quais documentos são necessários?

Como o planejamento previdenciário é feito?

Quanto custa um planejamento previdenciário?

Posso fazer o planejamento por conta própria?

Exemplos práticos de como o planejamento muda tudo

Por que contar com um advogado previdenciário em Porto Alegre?

Conclusão: não basta se aposentar, é preciso se aposentar bem

1. O Que é o Planejamento Previdenciário?

O planejamento previdenciário é um estudo técnico, feito por um advogado especialista em direito previdenciário, que examina toda a sua história de trabalho e contribuições para traçar a melhor estratégia rumo à aposentadoria. Não é um chute nem uma simulação genérica — é uma análise detalhada e personalizada.

Esse estudo olha para vários aspectos da sua vida: os vínculos de emprego, as contribuições ao INSS, eventuais períodos de trabalho rural ou especial, questões de saúde (no caso de doenças graves, acidentes ou deficiência) e benefícios que você já recebeu.

A partir dessa fotografia completa, o advogado monta um mapa: quais regras de aposentadoria você pode alcançar, quando vai cumprir os requisitos de cada uma e qual delas paga o melhor valor.

Importante: o planejamento responde, com precisão, à pergunta que mais ouço no escritório: "já posso me aposentar — e, se posso, qual é a melhor forma?". Sem esse estudo, a resposta é um palpite. Com ele, é uma estratégia.

2. Para Que Serve um Planejamento Previdenciário?

O planejamento previdenciário serve para organizar todo o seu histórico de contribuições e projetar o futuro, garantindo que você se aposente no momento certo, pela melhor regra e com o maior valor possível. Ele cumpre várias funções de uma vez.

De forma resumida, um bom planejamento permite:

Função do planejamento

O que isso significa para você

Definir a melhor regra

Comparar direito adquirido, transição e regra definitiva

Descobrir o melhor momento

Saber a data exata em que vale mais a pena se aposentar

Identificar aposentadorias especiais

Verificar direito à especial, rural, PcD, professor ou híbrida

Calcular o valor de cada regra

Saber quanto você receberá em cada cenário

Encontrar formas de aumentar o valor

Recuperar períodos que elevam o benefício

Corrigir pendências no CNIS

Resolver erros que poderiam negar ou reduzir a aposentadoria

Planejar as contribuições futuras

Saber quanto e como contribuir para chegar ao valor desejado

Organizar a documentação

Chegar ao pedido com tudo pronto, evitando indeferimentos

Fique atento! O planejamento não serve só para quem está perto de se aposentar. Ele também orienta quem ainda está no meio da jornada, mostrando o caminho mais eficiente de contribuição — o que pode significar anos a menos de trabalho ou um benefício bem maior lá na frente.

3. Por Que Não Dá Para Trocar de Aposentadoria Depois?

Depois que você faz o primeiro saque da aposentadoria, o INSS entende que você concordou com aquela regra — e não permite mais a troca por outra mais vantajosa. Essa é uma das informações mais importantes deste artigo.

Muita gente acredita que, se descobrir depois uma regra melhor, poderá simplesmente mudar. Não é assim. A chamada "desaposentação" (trocar uma aposentadoria por outra) não é permitida.

Após o primeiro saque, a única coisa possível é a revisão do benefício — que serve para corrigir erros de cálculo, mas não para mudar de regra. Ou seja, você fica preso à escolha que fez.

Atenção! É por isso que, mesmo quando o INSS concede a aposentadoria, vale a pena consultar um advogado antes de fazer o primeiro saque. Se aquela não for a melhor regra para o seu caso, ainda há tempo de buscar a opção mais vantajosa. Depois do saque, não há volta.

4. Quem Deve Fazer o Planejamento Previdenciário?

O planejamento previdenciário é indicado para qualquer pessoa que contribua para o INSS, mas é especialmente valioso para quem tem entre 30 e 55 anos e para quem está próximo de se aposentar. Quanto antes você planeja, mais opções tem.

Para quem está na faixa dos 30 aos 50 anos, o planejamento mostra quanto e por quanto tempo é preciso contribuir para atingir o objetivo desejado. Começar cedo permite um planejamento de longo prazo, feito com calma e ajustes ao longo do caminho.

Já para quem está perto de se aposentar, o planejamento é a garantia de não jogar fora o dinheiro investido durante a vida inteira ao escolher a regra errada. É a diferença entre se aposentar "de qualquer jeito" e se aposentar da melhor forma.

Importante: existe um mito de que planejamento é só para quem está prestes a se aposentar. Na verdade, quem planeja com antecedência tem o poder de moldar a própria aposentadoria — escolhendo como contribuir para alcançar o melhor resultado. Quem deixa para a última hora apenas escolhe entre as opções que sobraram.

5. As Situações em Que Ele é Indispensável

Há situações em que o planejamento previdenciário deixa de ser recomendável e passa a ser indispensável — sobretudo quando o histórico tem complexidades que o INSS não resolve sozinho. Eu listei as principais.

Veja os casos em que você não deve, de jeito nenhum, dar entrada na aposentadoria sem um planejamento:

Quem teve muitos empregos e vínculos. Se você trabalhou em vários lugares, é preciso conferir se o INSS contabilizou todos os períodos — especialmente os anteriores a 1990, mais sujeitos a falhas no CNIS.

Quem trabalhou na roça ou como pescador. A aposentadoria rural exige a comprovação da atividade por meio de documentos específicos. A orientação na organização dessas provas é decisiva.

Quem tem ação trabalhista com reconhecimento de vínculo. Quando a Justiça do Trabalho reconhece um período ou salário, isso não vai automaticamente para o INSS. É preciso levar esse vínculo ao instituto, com a orientação correta.

Quem contribuiu no exterior. Períodos trabalhados em países com acordo previdenciário com o Brasil podem ser aproveitados, mas exigem um procedimento de averbação que é complexo.

Quem contribui por conta própria (autônomo, facultativo ou MEI). Contribuições feitas de forma errada podem ser desconsideradas pelo INSS. O planejamento garante que você contribua da maneira certa, sem perder dinheiro.

Quem tem tempo no serviço público. É preciso analisar se vale incluir o tempo do serviço público no INSS, ou o contrário, ou ainda se há direito a duas aposentadorias.

Professores. O INSS não simula a aposentadoria de professor no site nem no aplicativo. O planejamento é a única forma de comparar as regras e os valores antes do pedido.

Pessoas com deficiência. Assim como a de professor, a aposentadoria da PcD não é simulada pelo INSS. Além disso, exige preparação para a avaliação biopsicossocial e a reunião de provas da deficiência. Saiba mais sobre a aposentadoria da pessoa com deficiência.

Quem tem direito à aposentadoria especial. Também não é simulada pelo INSS e exige documentos específicos (PPP e LTCAT) que comprovem a exposição a agentes nocivos.

Quem recebe auxílio-doença há muito tempo. Vale planejar para entender se esse período conta para a aposentadoria ou se é possível converter o benefício temporário em permanente.

Quem é aposentado por invalidez e quer mudar de regra. O planejamento ajuda a decidir se compensa migrar para outra aposentadoria, livrando-se do pente-fino.

6. Quais as Vantagens de Fazer o Planejamento?

As principais vantagens do planejamento previdenciário são a economia de dinheiro, a segurança jurídica e a tranquilidade de se aposentar pela melhor regra possível. Os benefícios vão muito além do valor do benefício.

Veja as vantagens concretas:

Vantagem

O que você ganha

Decisão estratégica

Escolher a regra mais vantajosa entre todas as opções

Aproveitamento das contribuições

Identificar direito a regras especiais (PcD, especial, professor)

Organização da vida previdenciária

Corrigir o CNIS e eliminar falhas que reduzem o benefício

Previsibilidade e segurança

Saber exatamente o que esperar, com documentação organizada

Menos risco de indeferimento

Reduzir erros no pedido e acelerar a análise do INSS

Agilidade na concessão

Aposentar-se no momento certo, sem retrabalho

Vantagem financeira

Receber o melhor valor possível de benefício

Fique atento! A vantagem que mais impressiona meus clientes é a financeira. Não é raro o planejamento revelar uma diferença de centenas de reais por mês entre uma regra e outra — o que, ao longo de vinte anos de aposentadoria, se transforma em uma quantia muito expressiva.

7. O Planejamento Serve Para Aumentar o Valor da Aposentadoria?

Sim. Uma das funções centrais do planejamento é encontrar formas legais de aumentar o valor da sua aposentadoria, recuperando períodos que elevam o seu tempo de contribuição. E são mais comuns do que você imagina.

Como o valor da aposentadoria depende do tempo de contribuição e da média salarial, recuperar períodos esquecidos pode elevar bastante o benefício. O planejamento investiga, por exemplo:

Tempo de serviço militar (voluntário ou obrigatório);

Tempo de trabalho rural;

Tempo de serviço público que pode ser averbado;

Tempo de contribuição no exterior, em país com acordo;

Atividade especial que pode ser convertida em tempo comum;

Vínculos reconhecidos em ação trabalhista.

Importante: além de recuperar tempo, o planejamento analisa se vale a pena fazer o descarte de contribuições baixas (na regra antiga) e como o fator previdenciário impacta o seu caso. São detalhes técnicos que, somados, fazem grande diferença no valor final.

8. Quem Já é Aposentado Pode Fazer Planejamento?

Sim. Quem já é aposentado pode fazer o planejamento (ou uma revisão) para verificar se o INSS concedeu o benefício corretamente e se o valor que recebe está certo. Muita gente recebe menos do que deveria sem saber.

Nesse caso, o objetivo é diferente: em vez de escolher a melhor regra, o estudo confere se houve erro na concessão ou no cálculo. Se o advogado identificar um equívoco, é possível pedir a revisão da aposentadoria.

Os erros mais comuns envolvem períodos não computados, cálculo incorreto da média e a não aplicação de regras mais vantajosas que já existiam quando o benefício foi concedido.

Atenção! Existe um prazo para isso: em regra, são 10 anos para pedir a revisão da aposentadoria, contados do mês seguinte ao primeiro pagamento. Se você desconfia que recebe um valor errado, não perca tempo — esse prazo corre.

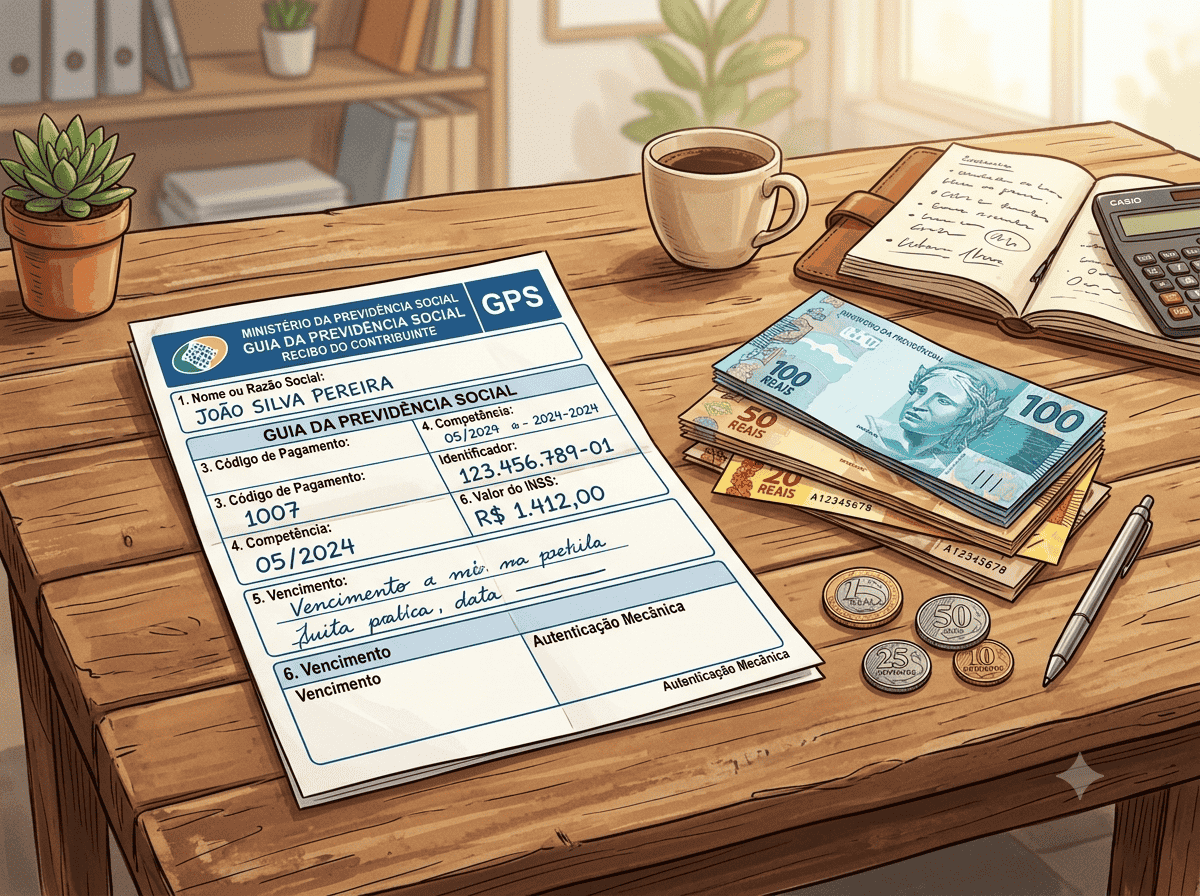

9. Quais Documentos São Necessários?

Para fazer o planejamento, o advogado precisa de documentos que comprovem toda a sua vida contributiva, começando pelo CNIS e pelas carteiras de trabalho. Quanto mais completo o material, mais preciso é o estudo.

Os principais documentos são:

Documento

Para que serve

Documentos pessoais (RG, CPF, comprovante de residência)

Identificação

CNIS (extrato previdenciário)

Base de todo o histórico de contribuições

Carteiras de trabalho (física e digital)

Comprovar vínculos de emprego

Extrato de FGTS e RAIS

Reforçar os vínculos trabalhistas

Carnês de contribuição (MEI, autônomo, facultativo)

Comprovar contribuições por conta própria

PPP e LTCAT

Comprovar atividade especial (insalubre/perigosa)

Certidão de Tempo de Contribuição (CTC)

Comprovar tempo de serviço público

Documentos de ação trabalhista

Comprovar vínculo reconhecido na Justiça

Relatórios médicos

Casos de doença grave, deficiência ou incapacidade

Documentos rurais (autodeclaração, notas, etc.)

Comprovar atividade rural

Importante: não se preocupe se você não tiver tudo à mão agora. Parte do trabalho do advogado é justamente orientar quais documentos buscar e onde consegui-los. O importante é começar.

10. Como o Planejamento Previdenciário é Feito?

O planejamento previdenciário é feito por um advogado especialista, em etapas que vão do atendimento inicial à entrega de um estudo completo com cálculos e recomendações. É um processo organizado e personalizado.

De forma geral, o planejamento costuma seguir estas etapas:

1. Atendimento inicial. O advogado faz uma primeira análise com base nas suas informações e apresenta o orçamento do serviço.

2. Coleta de informações. Você preenche um formulário detalhado sobre a sua vida de trabalho e contribuições.

3. Solicitação de documentos. Com base no formulário, o advogado lista e solicita a documentação necessária.

4. Análise técnica. O advogado examina o CNIS, identifica pendências, recupera períodos e simula todas as regras possíveis.

5. Elaboração dos cálculos. São calculados os valores de cada regra de aposentadoria e o melhor momento para cada uma.

6. Entrega e orientação. O advogado apresenta o estudo, explica as recomendações e orienta como dar entrada ou regularizar a situação.

Fique atento! Um bom planejamento não entrega só um número. Ele entrega um caminho: o que fazer, quando fazer e por quê. É um documento que você usa para tomar a decisão mais importante da sua vida financeira com segurança.

11. Quanto Custa um Planejamento Previdenciário?

O valor do planejamento previdenciário nem sempre é fixo, porque se trata de um serviço consultivo específico, que varia conforme a complexidade do caso. Diferentemente de outros serviços, ele não tem um preço único de tabela.

Na maioria dos serviços advocatícios, a tabela de honorários da OAB define valores mínimos. Mas, no planejamento — por ser um trabalho técnico e personalizado —, o valor costuma ser definido caso a caso.

Para fixar o preço, o advogado segue o Código de Ética da OAB e considera fatores como: a complexidade do serviço, o tempo e o trabalho necessários, e a experiência do profissional.

Importante: encare o planejamento como um investimento, não como um custo. Ele costuma se pagar muitas vezes — seja evitando que você se aposente por um valor menor, seja recuperando tempo que aumenta o benefício. Para entender melhor os custos da advocacia previdenciária, veja o artigo sobre quanto um advogado previdenciário cobra.

12. Posso Fazer o Planejamento Por Conta Própria?

Não é recomendável. O planejamento previdenciário deve ser feito por um advogado especialista em direito previdenciário, porque envolve análise jurídica complexa que vai muito além de uma simulação. Os riscos de errar sozinho são altos.

O simulador do Meu INSS dá apenas uma estimativa, baseada nos dados que já estão no sistema — que muitas vezes estão incompletos ou errados. Ele não identifica pendências, não recupera tempo rural ou especial, não simula aposentadoria de professor ou PcD e não compara o valor de todas as regras.

Também não é um trabalho para contadores ou para advogados de outras áreas. A legislação previdenciária é cheia de detalhes, regras de transição e jurisprudência específica. Um erro de interpretação pode custar muito caro.

Fique atento! Fazer o pedido sozinho, com base só no simulador, é como navegar sem mapa. Pode até dar certo por sorte, mas o risco de se aposentar pela regra errada — e perder dinheiro para sempre — é grande demais para uma decisão tão importante.

13. Exemplos Práticos de Como o Planejamento Muda Tudo

Nada ilustra melhor o valor do planejamento do que exemplos concretos. Vou usar casos fictícios de moradores de Porto Alegre e região.

Exemplo 1 — Seu Antônio, de Viamão: a regra errada quase custou caro

Antônio, 63 anos, ia se aposentar pela regra de pontos que o Meu INSS sugeriu. No planejamento, descobriu-se que, esperando apenas 8 meses, ele se enquadraria no pedágio de 100% — recebendo cerca de R$ 1.500 a mais por mês. Em 20 anos, isso representa mais de R$ 360 mil.

Exemplo 2 — Dona Cleusa, de Canoas: o tempo rural esquecido

Cleusa trabalhou na roça dos 14 aos 20 anos, mas nunca tinha contabilizado esse período. No planejamento, com a documentação certa, esses 6 anos foram reconhecidos — o que adiantou a aposentadoria dela e aumentou o valor do benefício.

Exemplo 3 — Seu Mário, de Gravataí: a atividade especial não reconhecida

Mário trabalhou 15 anos exposto a ruído, mas o INSS não havia considerado esse tempo como especial. Com o PPP e o LTCAT organizados no planejamento, esse período foi convertido, antecipando a aposentadoria em vários anos.

Todos os nomes e valores são fictícios e têm fins exclusivamente educativos.

14. Por Que Contar com um Advogado Previdenciário em Porto Alegre?

O planejamento previdenciário é, por natureza, um trabalho de advogado especialista — e contar com alguém que conhece a realidade local traz vantagens concretas. Cada detalhe do seu histórico pode valer anos de contribuição ou centenas de reais por mês.

Um advogado previdenciário em Porto Alegre pode te ajudar a: analisar e corrigir o CNIS, identificar todos os períodos contributivos, simular todas as regras, descobrir a aposentadoria mais vantajosa, organizar a documentação e orientar o melhor momento para o pedido.

Eu costumo dizer que, na previdência, conhecimento é dinheiro. Uma análise bem-feita encontra oportunidades que passariam despercebidas — e protege você do erro mais caro de todos: se aposentar mal por falta de informação.

Em causas previdenciárias, lembre-se: se você ainda está se preparando, vale conhecer também o conteúdo sobre como agir caso o seu benefício seja negado pelo INSS — porque um bom planejamento também previne negativas.

15. Conclusão: Não Basta se Aposentar, é Preciso se Aposentar Bem

Recapitulando: o planejamento previdenciário é o estudo que garante que você se aposente no momento certo, pela melhor regra e com o maior valor possível. É a diferença entre uma aposentadoria "qualquer" e a melhor aposentadoria que você pode ter.

Os pontos que você precisa guardar: a escolha da regra é definitiva após o primeiro saque; o INSS não simula várias aposentadorias (especial, PcD, professor); recuperar tempo esquecido pode aumentar o benefício; e quem já se aposentou ainda pode revisar, no prazo de 10 anos.

A mensagem central é simples: não basta se aposentar, é preciso se aposentar da melhor forma possível. E isso, depois da Reforma, só se consegue com planejamento.

Eu vejo, todos os meses, a diferença que um bom planejamento faz na vida das pessoas — em tranquilidade, em segurança e, principalmente, no valor que elas passam a receber. Não deixe a decisão mais importante da sua vida financeira para a sorte.

Se você pensa em se aposentar, hoje ou no futuro, e quer descobrir qual é a melhor estratégia para o seu caso, procure um advogado previdenciário de confiança para fazer o seu planejamento. Espero ter ajudado a mostrar o quanto isso importa. Um abraço, e até o próximo artigo!

Este artigo tem caráter informativo e não substitui a consulta jurídica individualizada. Todos os exemplos de pessoas e valores são fictícios e criados com fins educativos. Para análise da sua situação específica, entre em contato com a Henrique Miraflores Sociedade Individual de Advocacia — atuamos com direito previdenciário em Porto Alegre e região metropolitana.

Por Henrique Miraflores | Advogado Previdenciário em Porto Alegre

Atualizado em junho de 2026 — com as regras por categoria, o cálculo de juros e multa e o passo a passo para não perder dinheiro

Sim, é poss&iacut...

Endereço: Av. Borges de Medeiros, 596, conj.72 - Centro Histórico - Porto Alegre/RS - CEP 90020-022

Procurando Advogado Previdenciário em Porto Alegre? Nosso escritório é especializado em Direito Previdenciário, oferecendo suporte completo para garantir seus direitos em aposentadorias e benefícios do INSS. Confie em nossa expertise para lutar pelo que você merece e assegurar seu futuro financeiro com segurança.